Kredietaanbieders passen in 2020 leennormen aan

Publicatie: 11-02-2020

Kredietaanbieders hebben per 1 januari 2020 een nieuwe leennormenmethodiek ingevoerd voor consumptief krediet. Volgens de AFM wordt in de hele markt voor consumptief krediet te weinig gedaan om overkreditering te voorkomen. De aanpassingen zijn door de VFN vastgesteld na afstemming met NVB, Nibud en AFM. Dit betekent dat consumenten minder geld kunnen lenen.

Verantwoord geld lenen is belangrijk, dat vindt Nederlands Krediet Collectief ook. Om hier zorg voor te dragen, houden kredietverstrekkers altijd rekening met hoeveel je kunt lenen. Dit voorkomt financiële problemen en problematische schulden.

Het is belangrijk dat consumenten die geld lenen na het betalen van rente en aflossing van de (nieuwe) lening voldoende geld overhouden om in hun levensonderhoud te voorzien. Een van de maatregelen die ze hiervoor gebruiken is de leennorm. Dit is het minimumbedrag dat een huishouden moet overhouden voor het levensonderhoud. Omdat consumenten met een hoger inkomen meestal hogere vaste lasten hebben, zijn de leennormen inkomensafhankelijk. Daarnaast spelen maandelijkse lasten een rol. De leennormen zijn gebaseerd op gegevens van het Nibud. De leennorm is dus in feite een bescherming die ervoor zorgt dat je niet te veel leent en dus te hoge afloskosten hebt, die je niet kunt betalen.

Ben je van plan om dit jaar een lening af te sluiten, dan kan je vergeleken met het afgelopen jaar iets minder lenen. Dit komt omdat alles wat duurder is geworden: de lasten en kosten in levensonderhoud zijn wat omhooggegaan. Hierdoor wordt een iets hoger percentage qua leennorm gerekend. Om te voorkomen dat mensen te veel lenen, kijkt de banken en kredietverstrekkers naar het gehele plaatje. Naast de leennorm en de persoonlijke situatie, wordt er ook gekeken wat je al uit hebt staan aan bestaande kredieten. Dit gebeurt aan de hand van een BKR-toetsing.

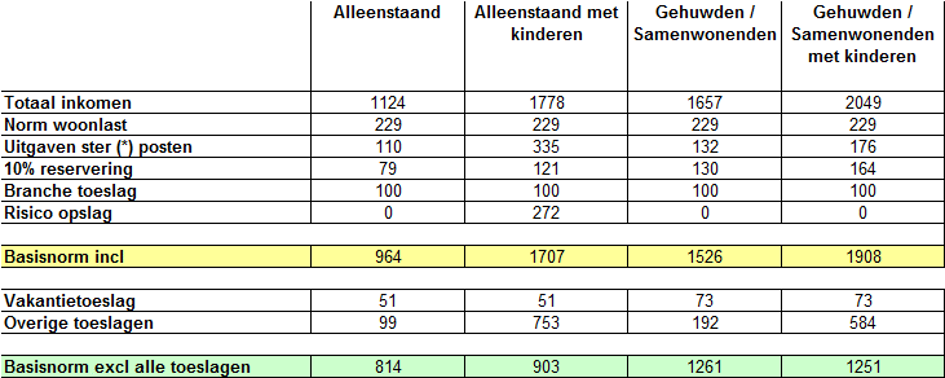

Op basis van de minimum voorbeeldbegrotingen ‘19 van het Nibud zijn de basisnormen als volgt vastgesteld:

Bron: vfn.nl

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief