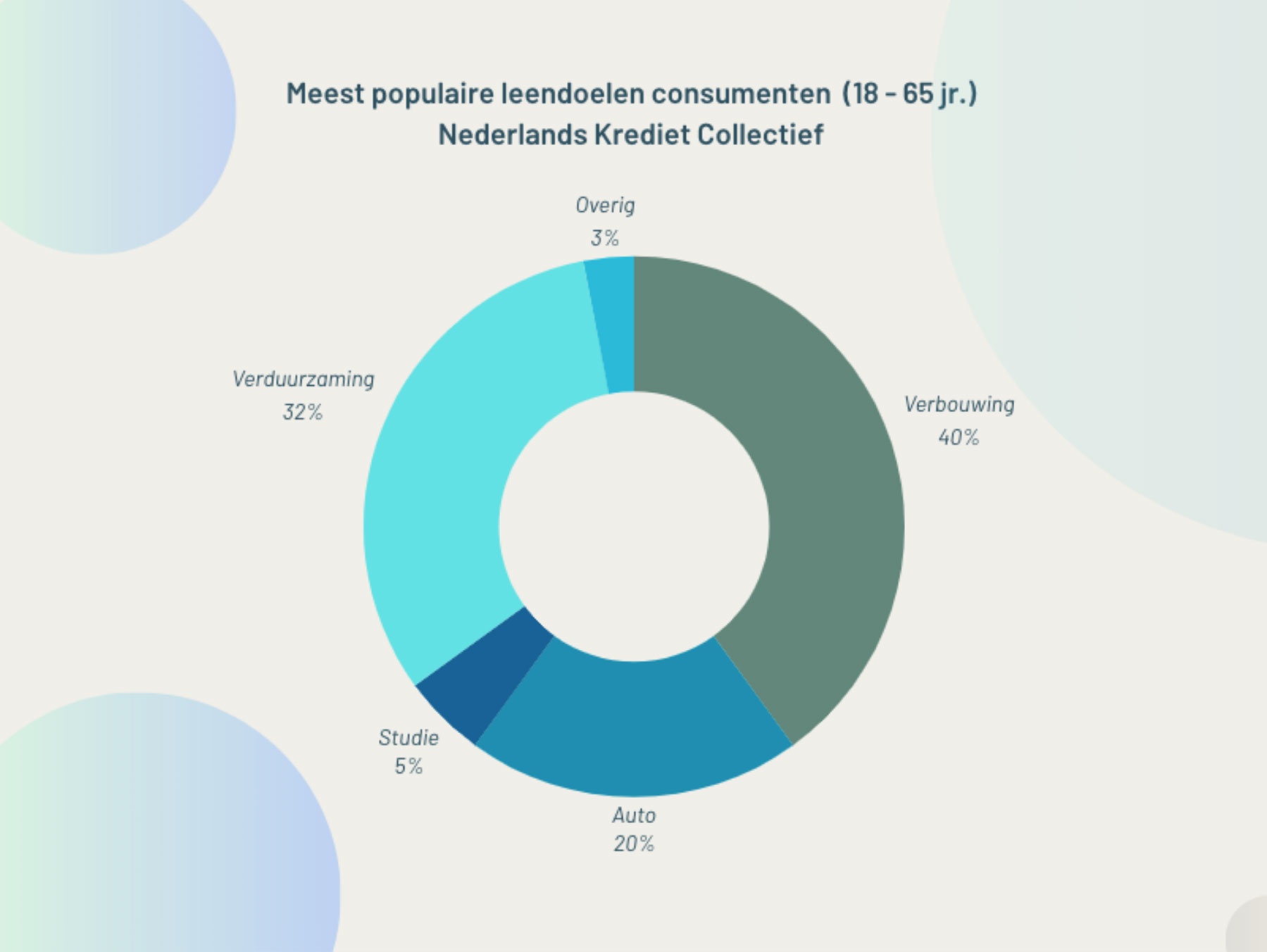

Nieuwe leennormen en inflatie stimuleren vraag naar persoonlijke leningen voor renovatie en verduurzaming

Publicatie: 15-11-2024

De huidige economische situatie heeft een grote impact op de uitgaven van huishoudens, met name door inflatie. In Nederland worden consumenten geconfronteerd met stijgende prijzen voor noodzakelijke uitgaven zoals energie en voedsel, maar ook voor bouwmaterialen zoals hout en staal. Deze ontwikkeling maakt het voor veel mensen moeilijker om hun woning te renoveren of te verduurzamen. Het zet de vraag naar persoonlijke leningen in een nieuw daglicht.

Voor consumenten die overwegen om hun huis te verbouwen of te verduurzamen, biedt een persoonlijke lening flexibiliteit en snelheid. Deze lening kan een verstandige keuze zijn in plaats van een verhoging van de hypotheek, die vaak gepaard gaat met extra kosten en een langer goedkeuringsproces. Vanaf 19 november 2024 zullen nieuwe leennormen persoonlijke leningen nog aantrekkelijker maken voor bouw- en verduurzamingsprojecten.

Inflatie en persoonlijke leningen: de impact op bouwkosten

Huishoudens die plannen hebben om hun woning te renoveren, worden geconfronteerd met hogere kosten voor bijvoorbeeld isolatie, zonnepanelen of hybride warmtepompen. Een persoonlijke lening kan hier uitkomst bieden. In tegenstelling tot het verhogen van de hypotheek, wat vaak meer tijd en moeite kost, is een persoonlijke lening sneller en flexibeler. Het stelt consumenten in staat om direct toegang te krijgen tot het benodigde kapitaal zonder hun hypotheekaanvraag te herzien. Dit maakt het een aantrekkelijke optie voor huishoudens die snel willen starten met hun renovatie- of verduurzamingsproject.

Nieuwe leennormen per 19 november 2024: dit verandert er

Vanaf 19 november 2024 zullen nieuwe leennormen de markt voor persoonlijke leningen veranderen. Deze normen, gericht op consumptief krediet, maken het voor consumenten nog aantrekkelijker om persoonlijke leningen af te sluiten. Een van de meest opvallende wijzigingen is de stimulering van leningen voor verduurzamingsprojecten. Daarnaast is de maximale looptijd voor leningen verruimd naar 180 maanden. Zo kan de consument onder gunstiger voorwaarden lenen, voor energiebesparende maatregelen zoals isolatie, zonnepanelen en hybride warmtepompen.

Ook bieden de herziene normen duidelijkere richtlijnen voor kredietverstrekkers. Met de komst van de nieuwe structuur wordt het eenvoudiger om persoonlijke leningen te verstrekken aan consumenten. En wordt het voor de consument makkelijker om verantwoord te lenen.

Toegenomen vraag naar leningen door stijgende kosten

Door inflatie zijn veel huishoudens genoodzaakt hun uitgaven nauwlettend in de gaten te houden. Voor grote investeringen - zoals bouwmaterialen of het verduurzamen van hun woning - kiezen steeds meer consumenten voor een persoonlijke lening. Het belangrijkste voordeel van een persoonlijke lening is de snelheid waarmee consumenten toegang krijgen tot liquide middelen. De flexibiliteit en toegankelijkheid van deze leningen maken ze aantrekkelijker dan het verhogen van de hypotheek. Bij het verhogen van de hypotheek moeten consumenten vaak rekening houden met hogere rentepercentages en aanvullende kosten, zoals notariskosten. Een persoonlijke lening biedt een goedkoper en eenvoudiger alternatief, zonder dat de woning als onderpand hoeft te worden gebruikt.

Een persoonlijke lening is de uitkomst voor wie zijn huis wil verbeteren zonder direct geconfronteerd te worden met de volledige financiële last van stijgende prijzen. Dit geldt vooral voor renovaties en verduurzamingsprojecten, waar snelle toegang tot financiële middelen nodig is om de werkzaamheden op tijd af te ronden.

Verantwoord lenen: risico’s en voordelen

Hoewel persoonlijke leningen aantrekkelijk zijn voor renovatie- en verduurzamingsprojecten, is het belangrijk om de risico’s te overwegen. Door inflatie zijn de rentetarieven voor leningen gestegen, wat persoonlijke leningen duurder kan maken. Dit maakt het nog belangrijker om zorgvuldig te vergelijken tussen verschillende aanbieders en de voorwaarden van leningen goed door te nemen.

Om verantwoord te lenen, is het belangrijk dat consumenten hun aflossingscapaciteit berekenen voordat ze een lening afsluiten. Een veelgestelde vraag is: “Hoeveel kan ik lenen?” Het antwoord hangt af van het inkomen, de maandelijkse vaste lasten en de looptijd van de lening. Door een realistische inschatting te maken van hoeveel er maandelijks kan worden afgelost, draagt de consument zorg voor het aflossen van de lening zonder financiële druk. Daarnaast kan een persoonlijke lening ook voordelig zijn voor herfinanciering. Zo profiteren huishoudens - die te maken hebben met hogere rentes op oude schulden - van lagere tarieven en flexibele voorwaarden om hun maandlasten te verlagen.

Toekomstverwachtingen: inflatie, rente en slimme keuzes

De komende tijd zal inflatie waarschijnlijk blijven stijgen, wat gevolgen kan hebben voor zowel de dagelijkse noodzakelijke kosten als de rentetarieven voor persoonlijke leningen. De combinatie van de nieuwe leennormen en een zorgvuldige financiële planning biedt consumenten de mogelijkheid om de kosten van hun verduurzamings- of renovatieprojecten te spreiden. Dit vermindert de noodzaak om in één keer grote bedragen uit te geven, wat vooral nuttig is voor huishoudens die hun spaargeld willen behouden.

Vooruit plannen is de sleutel. Door nu te investeren in duurzame maatregelen zoals isolatie en zonnepanelen, kunnen consumenten niet alleen besparen op hun energierekening, maar ook hun woningwaarde verhogen. Met de nieuwe leennormen vanaf november 2024 wordt het eenvoudiger om deze investeringen te financieren zonder zware financiële lasten.

Het kan ook verstandig zijn om financieel advies in te winnen. Een adviseur kan helpen bij het doorrekenen van verschillende scenario’s en het vergelijken van lening opties, zodat consumenten een weloverwogen keuze maken die past bij hun specifieke situatie.

Conclusie: Nieuwe mogelijkheden en flexibiliteit

De nieuwe leennormen vanaf november 2024 maken persoonlijke leningen interessanter voor consumenten die te maken hebben met stijgende bouwkosten en energiebesparende maatregelen. Dit, in combinatie met de groeiende vraag naar persoonlijke leningen door inflatie, biedt consumenten meer flexibiliteit om hun financiële doelen te realiseren zonder de complexiteit van een hypotheekverhoging. Voor wie overweegt een persoonlijke lening af te sluiten voor verduurzaming of renovatie, is dit een ideaal moment om te profiteren van gunstige voorwaarden.

Het is belangrijk om verstandig te lenen en financieel advies in te winnen, maar met de juiste planning en gebruik van de nieuwe leenmogelijkheden kunnen huishoudens profiteren van de voordelen van een persoonlijke lening.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief