Rabobank verwacht dat huizenprijzen blijven stijgen in komend jaar

Publicatie: 12-12-2024

De huizenprijzen blijven de komende jaren stijgen, maar het tempo van de prijsstijging neemt af. Dat blijkt uit voorspellingen van de grote Nederlandse bank Rabobank. Hoewel de prijzen sneller stijgen dan de lonen en de maximale leenruimte, zal de groei op termijn afzwakken doordat vraag en aanbod over de tijd steeds beter in balans komen.

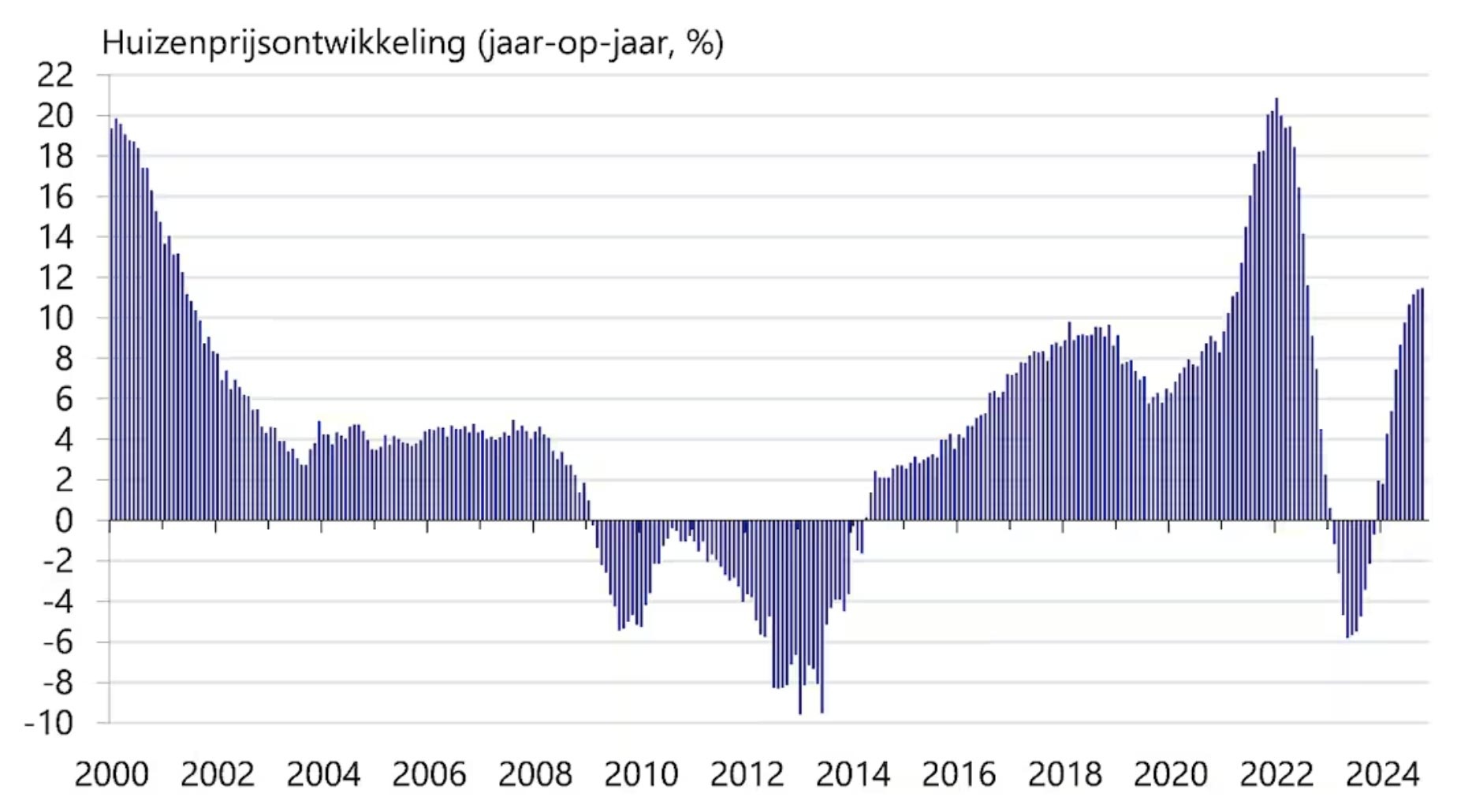

Voor heel 2024 verwacht de bank een prijsstijging van 8,8%, gevolgd door 9,2% in 2025 en 6% in 2026. Zo deelt Rabobank in hun Kwartaalbericht Woningmarkt rapport. Deze daling in het groeitempo is al sinds juli merkbaar, volgens de economen van RaboResearch. Een mogelijk gunstig teken voor jonge kopers die al langere tijd moeite hebben om in te stappen in de woningmarkt. In onderstaande figuur is goed te zien hoe de jaar op jaar verandering in de huizenprijzen (uitgedrukt in %) blijft stijgen maar het tempo af begint te nemen.

Figuur: Jaar op jaar verandering van huizenprijzen (bron: CBS/Kadaster)

De prijsstijgingen verschillen sterk per regio. In 2024 wordt de sterkste groei verwacht in regio’s met relatief goedkope woningen, zoals Flevoland en de randen van het land. In Zeeuws Vlaanderen wordt een stijging van 4% verwacht voor het huidige jaar, terwijl dit in Utrecht en Delfzijl rond de 12% ligt.

Betaalbaarheid woningkopers onder druk

De vraag naar koopwoningen blijft nog altijd erg groot, mede door bevolkingsgroei en hogere lonen. Kopers kunnen door salarisstijgingen meer geld lenen bij de bank, tegelijkertijd kan er ook meer geleend worden door lagere hypotheekrentes en soepelere regels rondom studieschulden. Toch stijgen de huizenprijzen harder dan de lonen, wat de betaalbaarheid van koopwoningen verslechtert. Ben je verhuisd? Bekijk hier meer informatie omtrent geld lenen voor het verbouwen van je huis of het financieren van het verduurzamen van je woning.

Jonge kopers kunnen profiteren

Beleggers verkopen steeds vaker huurwoningen, onder andere door overheidsmaatregelen die het financieel onaantrekkelijker maken voor investeerders om meerdere huurwoningen aan te houden. In de eerste drie kwartalen van 2024 zijn 15.000 huurwoningen aan bewoners verkocht, 1,5 keer zoveel als een jaar eerder. Vooral huizenkopers onder de 35 jaar profiteren hiervan. Deze groep kocht meer appartementen en blijft verantwoordelijk voor meer dan de helft van alle woningtransacties.

Ondanks de toenemende verkoop van huurwoningen verwacht Rabobank dat het aantal verkochte huizen zal afnemen in de komende jaren. In 2024 verwacht de grote Nederlandse bank dat er ongeveer 204.000 woningverkopen zullen plaatsvinden. Dit komt neer op een stijging van 22.000 ten opzichte van 2023. Daarna neemt het aantal verkopen af, met 198.000 in 2025 en 192.000 in 2026. Dit komt mogelijk door de achterblijvende nieuwbouw.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief