Huizenprijzen blijven stijgen, grootste toename in bijna twee jaar

Publicatie: 03-09-2024

De woningmarkt blijft sterk in trek onder kopers ondanks dat de rentetarieven voor hypotheken relatief hoog zijn, blijkt uit recente cijfers van het Centraal Bureau Statistiek (CBS). De prijzen van bestaande koopwoningen zijn in juli 2024 namelijk met 10,6% gestegen ten opzichte van dezelfde maand een jaar eerder. Door de toenemende vraag wist de gemiddelde verkoopprijs van een woning te stijgen tot €457.320. De prijsstijging in juli 2024 is daarmee de grootste in bijna twee jaar. Minder goed nieuws voor starters, maar goed nieuws voor huiseigenaren.

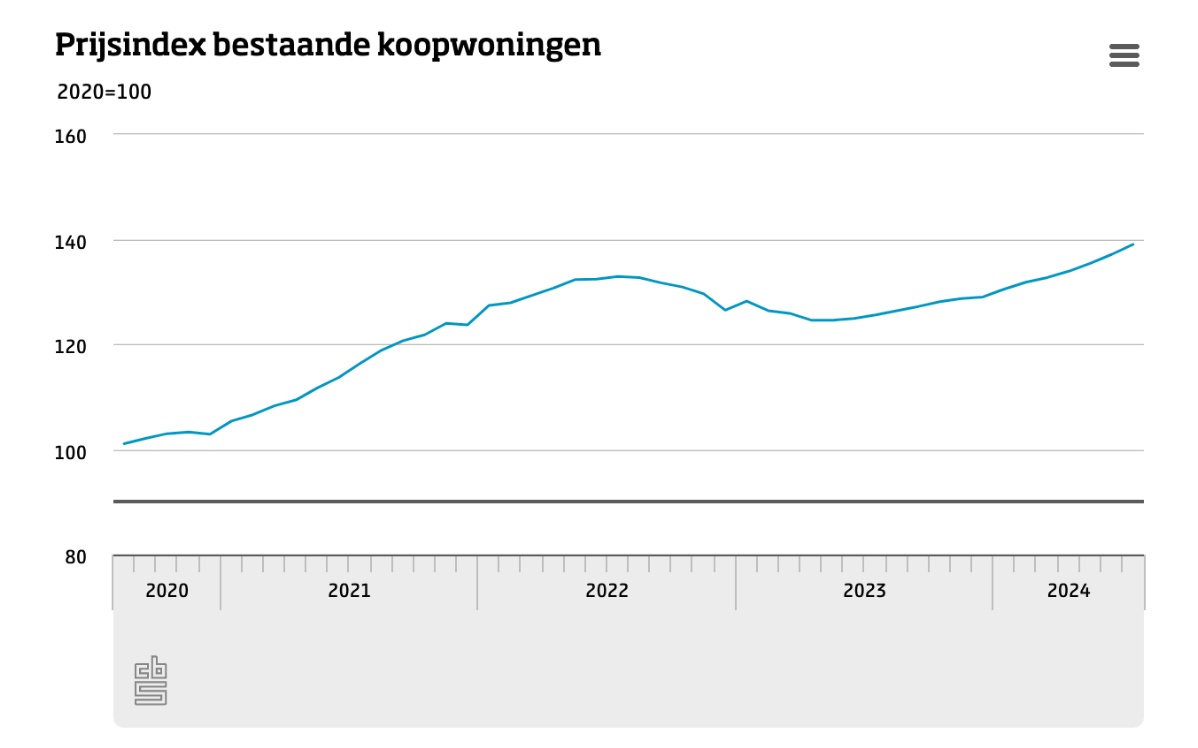

Wat opvalt uit de cijfers van het CBS is dat niet alleen de huizenprijzen toenemen maar dat de mate waarin dat gebeurt ook groeit. Zo stegen de huizenprijzen ten opzichte van de afgelopen maand juni met 1,4%, een maand eerder stegen de prijzen met 1,3%. Doordat de snelheid van prijsstijgingen toeneemt dienen economen en banken hun verwachtingen bij te stellen. Zij hadden namelijk een lagere stijging van de woningprijzen ingeschat. In onderstaande figuur is goed te zien hoe de prijsindex van de bestaande woningmarkt in een stijgende trend zit de afgelopen maanden.

Afbeelding 1: Prijsindex van koopwoningen (bron; CBS)

Aantal woningtransacties stijgt met 25%

Naast dat de gemiddelde prijs van woningen steeds hoger wordt, vinden er ook steeds meer transacties plaats. Het Kadaster registreerde in juli 18.610 woningverkopen, maar liefst 25% meer dan een jaar geleden werd geregistreerd. Daarmee komt het totaal aantal transacties van dat jaar, uitgaande van de eerste zeven maanden, op 110.993 woningen uit.

De combinatie van stijgende prijzen en een toenemend aantal transacties wijst op een sterk herstellende woningmarkt. Na een periode van relatieve stabiliteit lijken zowel de vraag als de prijsdruk weer toe te nemen. Dit kan een belangrijke overweging zijn voor kredietverstrekkers en banken bij het herzien van hun prijsvoorspellingen en financiering richtlijnen.

Een nieuw huis gekocht? Of twijfel om te verhuizen? Meer informatie over:

Verwachtingen hypotheekmarkt

Daarnaast nemen verwachtingen toe dat de rentetarieven van hypotheken verder zullen dalen in de loop van 2024 en begin 2025. Dit komt mede door een renteverlaging van de Europese Centrale Bank (ECB). De lagere tarieven kunnen zorgen voor meer vraag naar woningen doordat hypotheken goedkoper zijn, wat tot verdere stijgingen van huizenprijzen kan leiden.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief