Hypotheekaanbieders voeren een renteoorlog om de consument

Publicatie: 16-02-2021

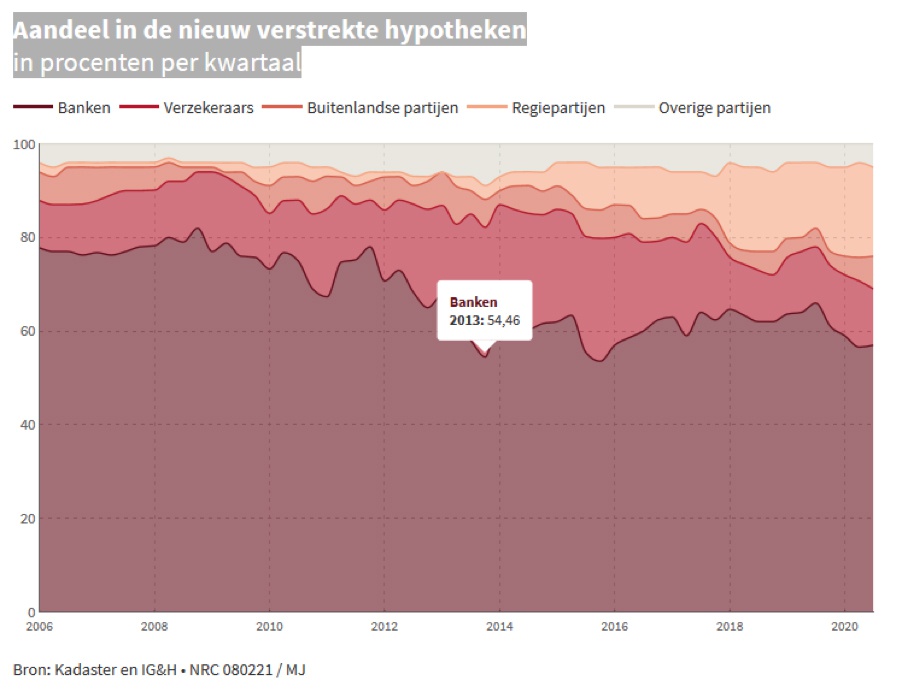

Met een sterk dalende hypotheekrente en de toename van Hypothecaire verstrekkers zakt de hypotheekrente naar een nieuw laagterecord.

Wie op dit moment op zoek is naar een nieuwe hypotheek voor aanschaf van een woning of het prolongeren van bestaande hypotheek is spekkoper. De huidige hypotheekrentes staat inmiddels historisch laag.

Met een gemiddelde van 1,55% doet u nu goed zaken met de bancaire aanbieders. Koopt u een huis met Nationale Hypotheek Garantie (NHG), dan kunt in vergelijking tot voorgaande jaren bij veel meer verstrekkers terecht. Heeft u bij het kopen van een woning een stuk overwaarde van uw oude woning of een bedrag aan eigen middelen dan financiert u nog goedkoper.

Met een nieuw te sluiten hypotheek die onder de 75% van de marktwaarde van uw nieuwe woning is het mogelijk om al tegen 1,5 % rente af te sluiten. Als we kijken naar de marktrente ontwikkelingen stond de rente tien jaar geleden nog op ruim 5%.

Persoonlijke lening naast de hypotheek

Met een dalende hypotheekrente volgt ook de rente op reguliere persoonlijke leningen. Zeker voor huiseigenaren wordt het aantrekkelijker om naast de hypoheek geld te lenen voor verbouwing of een ander gewenst leendoel zoals oversluiten van bestaande dure kredieten.

Waar vroeger met name de vaste rente op de persoonlijke lening hoger was dan de variabele, zien we in de huidige markt het omgekeerde. Met een tarief van 3,5% sluit je nu tot maximaal 150.000 euro een er naast lopende lening af.

Voordeel is en blijft dat je woning onbelast blijft omdat deze lening niet wordt aangemerkt als tweede hypotheek. Daarnaast met een vaste rente en aflossing kan je kiezen tot maximaal 15 jaar looptijd, hiermee verkort u de totale looptijd van de schuld waar een (tweede hypotheek hier aanmerkelijk langer over doet).

Er kleven bovendien ook geen extra kosten aan een persoonlijke lening zoals notaris-, of afsluit kosten. Snelheid is ook een groot voordeel want een lening is voor huiseigenaren efficiënter te realiseren dan een hypothecaire lening, binnen 24 uur weet u waar u aan toe bent.

Tips geld lenen naast Hypotheek

- De maximale hoogte hypotheek ten opzichte van de waarde van een koophuis. Hoe werkt dit? Hoeveel u kunt lenen, hangt onder andere af van de waarde van uw koophuis. U kunt een hypotheek afsluiten tot 100% van de waarde van het huis. U kunt dan niet meer lenen dan het huis waard is middels een Hypotheek. Wat dus wel kan is een persoonlijke lening naast uw hypotheek afsluiten tegen de laagte vaste rente van 6,4% van Nederland.

- Zorg voor een duidelijke kostenraming als je gaat verbouwen, met een persoonlijke lening krijg je het gewenste bedrag namelijk in 1x op je rekening.

- Stem looptijd en wenste aflossing goed op elkaar af. Omdat een persoonlijke lening de maximale zekerheid geeft weet je waar je aan toe bent. Een vast maand bedrag en vaste looptijd zijn kenmerkend voor deze vorm.

- Als huiseigenaar heeft u rentevoordeel en kunt u bestaande leningen laten samenvoegen en laten oversluiten tot 1 goedkopere lening. Doordat u een bestaande hypotheek heeft valt u bij kredietverstrekkers over het algemeen in zeer goede beoordeling klassering.

- Een verbouwingsdepot in uw geldlening of verbouwingslening is mogelijk. U heeft dan alleen geen keus voor een persoonlijke lening maar enkel een doorlopend krediet. Wilt u toch een combinatie van een persoonlijke lening alsmede de flexibiliteit van een doorlopend krediet? Ook dit is mogelijk het Nederlands Krediet Collectief bied hiervoor het hybride krediet aan. Een combinatie van het beste van twee soorten leningen naast uw hypotheek

Meer informatie over een lening of een hypotheek

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief