Geld lenen: Consumptief krediet: de trends en ontwikkelingen anno 2020

Publicatie: 17-03-2020

Er is de afgelopen vijf jaar veel veranderd in het land van consumptieve kredieten. Al enige jaren is een verschuiving zichtbaar van doorlopend krediet naar de steeds populairder wordende persoonlijke lening. Daarnaast hebben er ook andere ontwikkelingen plaatsgevonden. Hierbij een aantal van de belangrijkste trends en ontwikkelingen op een rijtje.

Allereerst heeft er weer een productrating plaatsgevonden, waarbij onder andere DEFAM wederom het predicaat 5-sterrenproduct heeft gekregen voor hun persoonlijke lening. Dit is voor de derde keer op rij dat DEFAM dit predicaat krijgt. Gedurende de onderzoeksperiode van 2,5 jaar bevond de persoonlijke lening van DEFAM zich in de top-5 qua laagste gemiddelde rente. De rentetarieven bij DEFAM zijn gebaseerd op Risk based pricing, kortom er wordt gekeken naar o.a. specifieke kenmerken van de leefsituatie van de klant zoals werk en inkomen. Klanten ontvangen dus in de meeste gevallen een beter rente voorstel dan bij traditionele banken of direct writers zoals FREO of Findio. DEFAM is jaren lang partner van het Nederlands krediet collectief, al duizenden klanten genieten hier van de beste leningvoorwaarden van Nederland.

Verder lijkt er maar geen einde te komen aan de dalende trend bij de gemiddelde rentetarieven van consumptief krediet. Met name bij doorlopend krediet neemt de gemiddelde rente in het derde kwartaal van 2019 een flinke duikvlucht. Dit komt onder andere doordat er in het afgelopen jaar een aantal relatief ‘dure’ producten van de markt zijn gehaald. Wat de persoonlijke lening betreft zien we een ander beeld. In het begin van 2019 heeft daar een kleine stijging plaatsgevonden. Dit kwam grotendeels door de introductie van de Sr. Lening van BNP Paribas, die een relatief hoog tarief kende.

Als we kijken naar de afgelopen vijf jaar zijn de gemiddelde rentetarieven voor zowel doorlopend krediet als de persoonlijke lening met 20 procent gedaald. Het gemiddelde uitstaande bedrag aan leningen bedroeg in 2019 iets meer dan 15 miljard euro. In de afgelopen tien jaar is dit bedrag met ruim 9 miljard euro afgenomen.

Er heeft de laatste jaren veel productdifferentiatie plaatsgevonden en dit is een belangrijke reden dat er steeds meer soorten persoonlijke leningen, 18 om precies te zijn, op de markt zijn gebracht. 80 % van deze producten richten zich op specifieke doelgroepen of bepaalde bestedingsdoelen. Te denken valt aan senioren, huiseigenaren en zelfstandig ondernemers. Huiseigenaren zijn veruit de belangrijkste doelgroep. Zo zijn er ook persoonlijke leningen die speciaal bedoeld zijn voor huiseigenaren die daarnaast ook een specifiek leendoel hebben, zoals een verbouwing of het financieren van een restschuld. Een huiseigenaren lening verkrijg je bij het Nederlands Krediet Collectief met de laagste rente garantie en is zonder extra kosten te verkrijgen in tegenstelling tot bijvoorbeeld een tweede hypotheek.

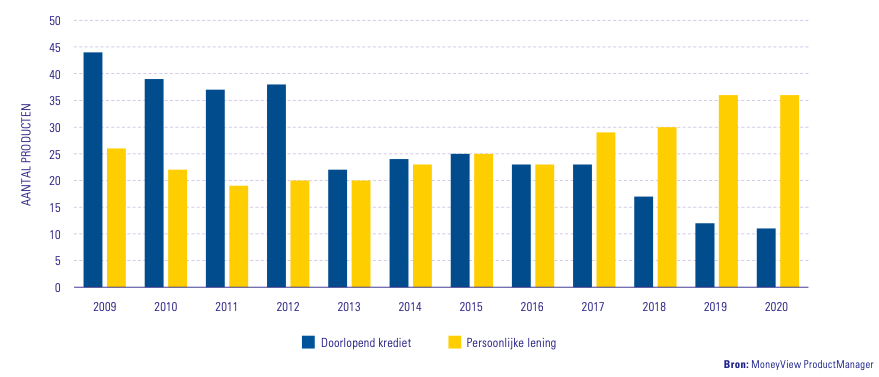

De markt beweegt zich steeds meer richting persoonlijke leningen, waarbij het doorlopend krediet steeds minder wordt aangeboden, zie onderstaande afbeelding.

Met name gedurende 2018 en 2019 zijn veel doorlopende kredieten verdwenen van de markt. Het ontmoedigingsbeleid van AFM heeft duidelijk gewerkt. Hun voorkeur gaat uit naar aflopende kredieten, zoals de persoonlijke lening. Bij een doorlopend krediet wordt er niet verplicht afgelost en kunnen afgeloste bedragen opnieuw worden opgenomen. Dit zorgt voor veel onzekerheid en kan ervoor zorgen dat consumenten in financiële problemen komen. De persoonlijke lening sluit veel beter aan bij de visie van de AFM, namelijk het voorkomen dat consumenten meer en langer lenen dan nodig is. De persoonlijke lening sluit veel beter aan bij de visie van toezichthouder AFM en het initiatief aflosblije lening door het Nederlands krediet Collectief zorgt ervoor dat consumenten niet meer en langer lenen dan nodig is. Het aanbod in persoonlijke leningen is de afgelopen jaren dan ook gestaag toegenomen.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief