Persoonlijke leningen steeds populairder onder jongeren door digitale innovaties

Publicatie: 25-06-2024

Jongeren (18 tot 24 jaar) sluiten steeds vaker een persoonlijke lening af. Dat blijkt uit nieuwe cijfers van het onderzoek van het Nederlands Krediet Collectief. In de afgelopen decennia is het aantal leningen dat is afgesloten onder jongeren met bijna 140% toegenomen. De adoptie groeit doordat leningen steeds makkelijker afgesloten kunnen worden door digitalisering. Tegenwoordig heeft u in een mum van tijd online een lening aanvraag ingediend.

Jongeren lenen vaker door digitalisering

In 2014 diende ongeveer 8.000 jongeren een aanvraag voor een persoonlijke lening in, in 2023 is dit gestegen naar 19.000 aanvragen. Een flinke groei van 137,5% om precies te zijn. Volgens Chris Hilgersom van het Nederlands Krediet Collectief is de groei met name te danken aan de digitalisering van het aanvraagproces:

“Door digitalisering van het aanvraagproces en de beschikbare online informatie is het voor jongeren steeds efficiënter om leningen met elkaar te vergelijken en een persoonlijke lening aan te vragen. Vaak is het aanvraagproces compleet online of middels advies en kan men vanuit huis gemakkelijk een offerte aanvragen, documenten uploaden en uiteindelijk een lening afsluiten.” Aldus Hilgersom.

Risico’s voor jongeren

De sterke groei in leenaanvragen onder jongeren brengt risico’s met zich mee, zo kan onverantwoord lenen impact hebben op het Bureau Krediet Registratie (BKR) van de geldnemer wanneer een betalingsachterstand ontstaat. Hierdoor wordt het moeilijker voor die persoon om in de toekomst een hypotheek aan te vragen. Omdat jongeren vaker een persoonlijke lening afsluiten voordat zij een woning kopen kan dit een risico vormen, zo ligt Hilgersom verder toe:

Een betalingsachterstand leidt tot een negatieve registratie, wat hypotheekaanvragen bemoeilijkt door strengere voorwaarden van banken. Vaak wordt 2% van het geleende bedrag in mindering gebracht op uw maximale maandlasten, waardoor de maximale hypotheek afneemt.”

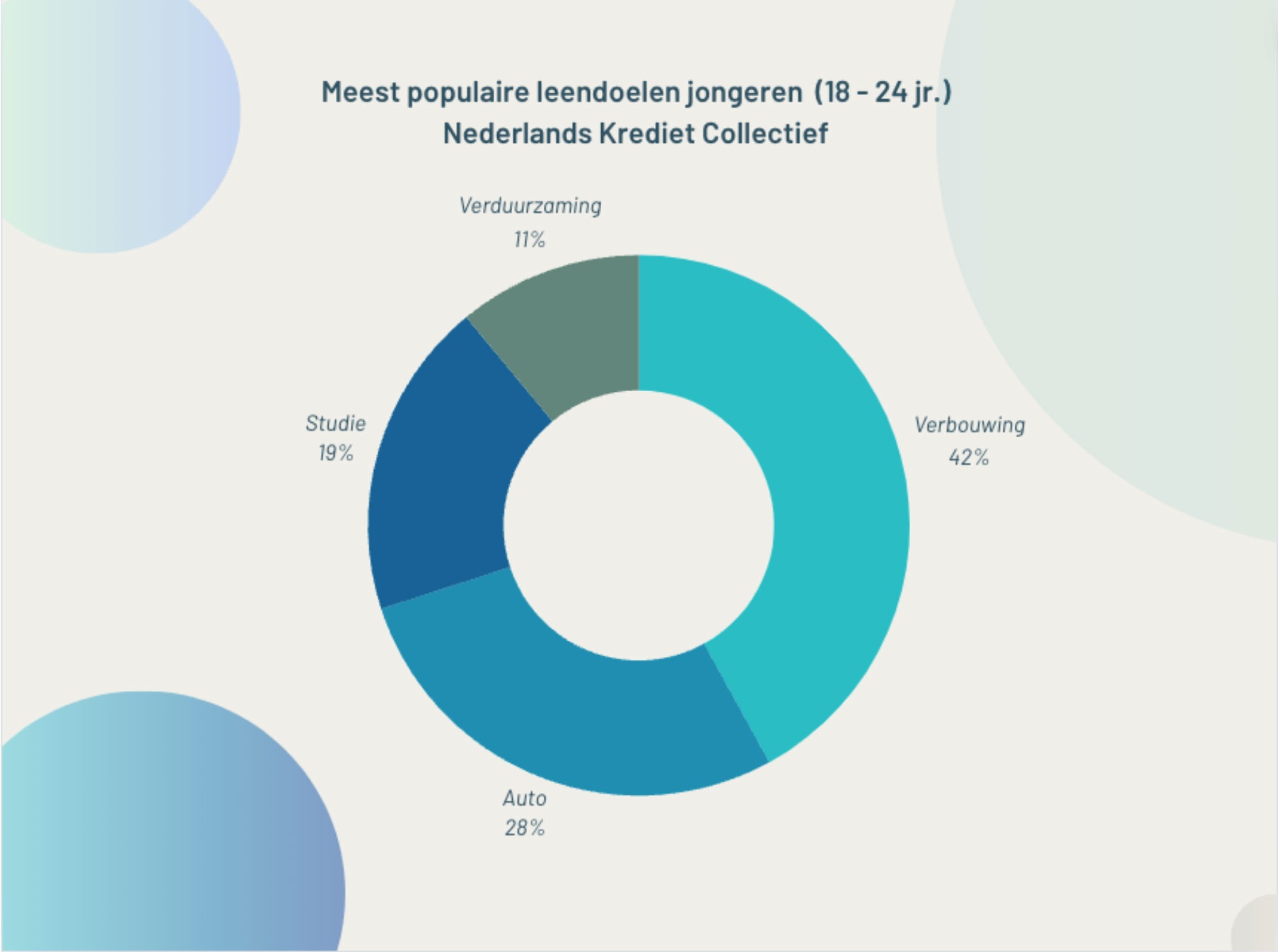

Populairste leendoelen onder de jongeren

Persoonlijke leningen zijn gebruiksvriendelijke leningen die duidelijkheid maar ook flexibiliteit geven. Als geldnemer staat uw rente en looptijd vast maar heeft u altijd de mogelijkheid om geheel boetevrij vroegtijdig af te lossen of om meer bij te lenen (tot aan het maximale leenbedrag) indien dat nodig is. Een persoonlijke lening kunt u inzetten voor veel verschillende leendoelen. Data uit het onderzoek laat zien dat jongeren steeds vaker lenen om hun eigen woning te verbouwen of te verduurzamen.

Leendoelen onder jongeren in 2023 - Het Nederlands Krediet Collectief

In bovenstaande figuur is goed te zien dat het verbouwen van een eigen woning tot een van de populairste leendoelen behoort. Dit komt doordat het afsluiten van een (groene) lening naast een bestaande Hypotheek erg populair is geworden. Een persoonlijke lening is over het algemeen makkelijker af te sluiten en er zijn geen extra kosten mee gemoeid zoals notariskosten.

Groene leningen de nieuwe standaard

Het lenen van geld voor het verduurzamen van een eigen woning, zoals het installeren van zonnepanelen of extra isolatie, is tegenwoordig een van de meest populaire leendoelen, ook onder jongeren. In 2013 werd slechts 5% van de leningen gebruikt voor woningverduurzaming, maar tien jaar later is dit aandeel gestegen naar 42%. Voor woningeigenaren is verduurzaming steeds aantrekkelijker, omdat de woning hierdoor een hoger duurzaamheidslabel kan krijgen en de eigenaar kan profiteren van aantrekkelijke subsidies. Dit verhoogt de waarde van de woning, aangezien kopers meer kunnen lenen met hun hypotheek. Bovendien bespaart het op energiekosten en kan het de positie van de woning op de huur- of verkoopmarkt verbeteren.

Steeds vaker wordt financiering buiten de hypotheek om geregeld. Leningen kunnen met fiscaal voordeel worden afgesloten en sneller worden afgelost, wat meer zekerheid biedt bij een eventuele restschuld. Daarnaast groeit het aanbod van "groene leningen", waarbij banken een rentekorting geven op de financiering. Jongeren denken ook steeds meer na over maatschappelijke kwesties en nemen deze mee in hun beslissingen.

Benieuwd naar hoe wij u kunnen helpen uw droom te verwezenlijken? Klik hier om geheel gratis en vrijblijvend een offerte aan te vragen.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Onze voordelen

- Scherpste vaste rente vanaf 6,4%

- U leent met een vaste rente de gehele looptijd

- U betaalt elke maand een vast bedrag

- Extra aflossen is altijd boetevrij

- Direct online geregeld

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief