Blog

19-01-2026

Leningen voor e-mobiliteit: elektrische mobiliteit financieren

Elektrische mobiliteit groeit snel, zowel bij particulieren als ondernemers. Het is schoner, stiller en vaak voordeliger in gebruik dan traditionele voertuigen. Toch blijft de aanschafprijs een belangrijke drempel. Een persoonlijke lening kan dan een passende oplossing bieden, mits deze zorgvuldig wordt gekozen. In deze blog leest u wat e-mobiliteit precies inhoudt, welke financieringsvormen er zijn en welke voordelen of aandachtspunten er komen kijken bij het financieren van een elektrisch voertuig.

Wat is e-mobiliteit en waarom belangrijk?

E-mobiliteit verwijst naar alle vormen van vervoer die elektrisch worden aangedreven. Denk aan elektrische auto’s, scooters, bakfietsen en fietsen. Door de stijging van laadmogelijkheden en de groeiende vraag naar duurzamere alternatieven wordt elektrisch rijden steeds toegankelijker. Ook beleidsmatig wordt elektrisch vervoer gestimuleerd: in 2026 nog steeds een lagere bijtelling voor zakelijke rijders, gemeentelijke subsidies, milieuzones en emissievrije stadscentra dragen bij aan de populariteit.

De reden dat e-mobiliteit zo belangrijk is, ligt in de impact op het milieu. Elektrisch rijden veroorzaakt aanzienlijk minder uitstoot dan voertuigen met een verbrandingsmotor. Daarnaast spelen geluidsoverlast en kostenbesparing een rol: elektrische voertuigen zijn stiller en kennen minder onderhoudskosten. Voor steeds meer consumenten is de overstap daarom logisch, zeker wanneer een passende financieringsvorm voor de aanschaf beschikbaar is.

Voorbeelden: auto, scooter, fiets

Steeds meer mensen stappen over op een elektrische vorm van vervoer en dat kan er in de praktijk heel verschillend uitzien. De elektrische auto blijft daarbij het populairste voorbeeld. Het aanbod is de afgelopen jaren enorm gegroeid: van compacte stadsauto’s tot ruime gezinsmodellen en zelfs elektrische SUV’s. Dankzij grotere accu’s en snellere laadmogelijkheden wordt de actieradius steeds beter en is elektrisch rijden voor veel huishoudens een realistische keuze geworden.

Maar ook de elektrische scooter wint snel terrein. Voor korte ritten door de stad en dagelijks woon-werkverkeer is dit voor veel gebruikers een stille, comfortabele en vooral voordelige oplossing. Het onderhoud is eenvoudig en per kilometer zijn de kosten vaak aanzienlijk lager dan bij een scooter op benzine.

Daarnaast is de elektrische fiets - met name de elektrische bakfiets - niet meer weg te denken uit het straatbeeld. Gezinnen gebruiken deze bakfietsen om kinderen veilig en snel te vervoeren, terwijl anderen een e-bike juist inzetten als vervanging van de auto voor hun dagelijkse ritten. De hogere aanschafprijs van kwalitatieve elektrische fietsen zorgt ervoor dat consumenten regelmatig kiezen voor financiering.

Financieringsopties voor e-mobility

Wie elektrisch wil rijden, merkt al snel dat de markt volop mogelijkheden biedt om de aanschaf van een elektrisch voertuig te financieren. Dat komt doordat e-mobiliteit steeds breder wordt ondersteund kredietverstrekkers en door overheden die elektrisch rijden willen stimuleren.

Elke financieringsvorm beïnvloedt uw financiële situatie op een andere manier. Het maakt verschil of u maandelijks betaalt om eigenaar te worden of juist kiest voor een model waarbij u vooral voor het gebruik betaalt. Ook de periode waarin u het voertuig wilt houden en de mate van flexibiliteit die u nodig heeft, spelen hierbij een rol. Door vooraf goed te vergelijken krijgt u duidelijk inzicht in welke optie het beste past bij het elektrische voertuig dat u wilt aanschaffen én bij uw budget.

Persoonlijke lening, lease, subsidie

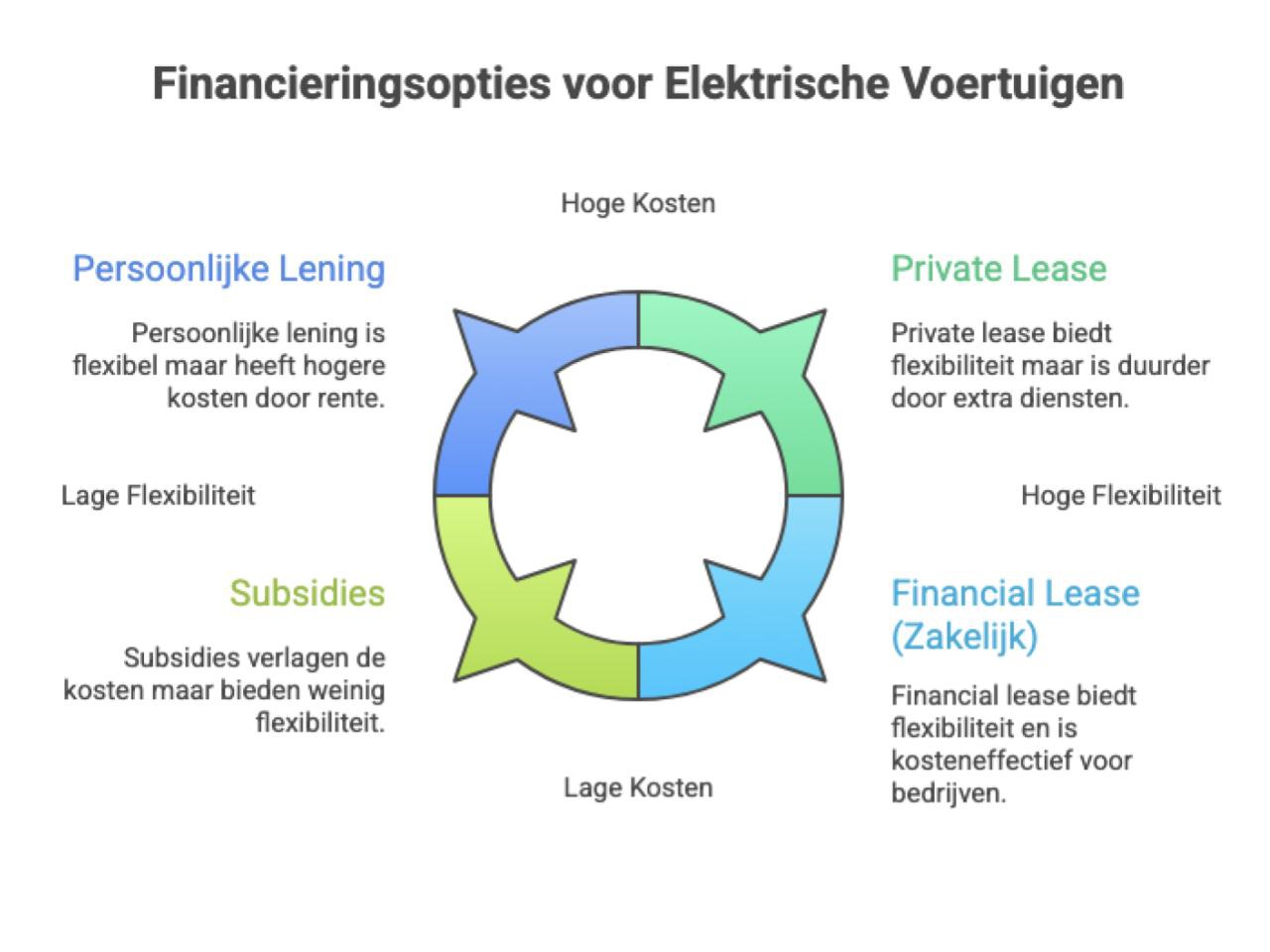

Een veelgebruikte manier om een elektrisch voertuig te financieren is de persoonlijke lening. Hiermee wordt het aankoopbedrag in één keer betaald, waarna u gedurende een vaste periode terugbetaalt met een vaste rente. Dat zorgt voor duidelijkheid en zekerheid: het voertuig is direct uw eigendom en de maandlast blijft gedurende de hele looptijd gelijk.

Bij private lease worden veel dagelijkse zorgen uit handen genomen. Zaken als onderhoud, verzekering, banden en pechhulp zijn al in het maandbedrag opgenomen. U betaalt voor het gebruik van het elektrische voertuig, niet voor het eigendom. Zakelijk kan financial lease juist aantrekkelijk zijn, omdat u dan economisch eigenaar wordt en de auto op de balans komt te staan.

Daarnaast zijn er subsidies die elektrisch rijden extra voordelig kunnen maken. Denk aan landelijke regelingen voor elektrische auto’s of gemeentelijke bijdragen voor elektrische scooters of fietsen. Deze subsidies worden meestal uitgekeerd bovenop uw financiering, waardoor de netto aanschafprijs lager uitvalt. Hierdoor kan de maandlast van een lening of lease constructie gunstiger worden.

Tabel 1. Visualisatie financieringsopties voor elektrische voertuigen

Voordelen van elektrisch financieren

Elektrisch rijden biedt meer voordelen dan besparen op brandstof. Lagere gebruikskosten, minder onderhoud en de voortdurende technologische ontwikkelingen maken de overstap aantrekkelijk. Met een passende lening wordt de aanschaf bovendien toegankelijker: u hoeft niet direct een groot bedrag te investeren en kunt kiezen voor een voertuig dat aansluit bij uw wensen.

Daarbij speelt ook toekomstbestendigheid een rol. De mobiliteitsmarkt beweegt richting emissievrije zones en strengere milieuregels. Door nu voor elektrisch vervoer te kiezen (en dit verantwoord te financieren) bereidt u zich voor op een duurzamere en steeds meer elektrische toekomst.

Lagere kosten, duurzaamheid

Elektrisch rijden kan in het dagelijks gebruik voordeliger zijn dan rijden op benzine. De motor heeft minder bewegende onderdelen, waardoor onderhoudskosten vaak lager uitvallen. Ook laden is in veel gevallen goedkoper dan tanken. Door de aanschaf te spreiden met een lening ontstaat er een goede balans tussen investering en besparing tijdens het gebruik.

Daarnaast speelt duurzaamheid een belangrijke rol. Elektrische voertuigen stoten geen COâ‚‚ uit tijdens het rijden. Daardoor past het goed bij een bewuste, toekomstgerichte manier van reizen. Dankzij software-updates en verbeterde accutechnologie behouden veel elektrische modellen bovendien hun waarde.

Risico’s en beperkingen

Hoewel elektrisch rijden veel voordelen biedt, zijn er ook risico’s en beperkingen waar u rekening mee moet houden. De aanschafprijs van elektrische voertuigen kan hoger zijn dan bij vergelijkbare brandstofmodellen, waardoor het bedrag dat u leent ook groter kan zijn. Daarnaast ontwikkelt de markt zich snel, wat betekent dat prijzen, technologie en restwaardes kunnen schommelen.

Hogere aanschafkosten

Elektrische voertuigen zijn doorgaans duurder in aanschaf dan vergelijkbare brandstofvarianten. Dit betekent dat het te financieren bedrag hoger kan zijn. Hierdoor kunnen ook de maandlasten toenemen. Verder kan de waardeontwikkeling van elektrische voertuigen per merk en model verschillen. Het is daarom belangrijk om vooraf goed te onderzoeken wat de restwaarde en kwaliteit van het voertuig zijn.

Daarnaast moet u rekening houden met de verantwoordelijkheid van een lening: u gaat een financiële verplichting aan voor meerdere jaren. Heeft u te maken met onverwachte uitgaven of wijzigingen in uw persoonlijke situatie, dan kunnen de maandlasten drukkend worden. Verantwoord lenen en secuur leningen vergelijken blijft daarom essentieel.

Benieuwd naar uw opties? Vraag geheel vrijblijvend en gratis een offerte aan.

Veelgestelde vragen over e-mobility lenen

Ja, een persoonlijke lening kan worden gebruikt voor de volledige aanschaf. U kiest een bedrag dat past bij de aankoop en u betaalt dit terug in vaste maandlasten.

In veel gevallen wel. Laden is goedkoper dan tanken en het onderhoud is vaak lager. De aanschafprijs is echter hoger, waardoor een lening uitkomst kan bieden.

Lease kan aantrekkelijk zijn wanneer u behoefte heeft aan zekerheid in maandlasten en ontzorging (zoals onderhoud en verzekering). Een persoonlijke lening is juist interessant wanneer u eigenaar wilt worden en meer flexibiliteit wilt behouden.

Ja, een persoonlijke lening wordt altijd geregistreerd. Bij private lease geldt eveneens een BKR-registratie, wat invloed kan hebben op toekomstige kredietruimte.

Auteur: Chris Hilgersom

Allround Kredietspecialist / Directeur

Specialisme: online marketing, compliance

info@nederlandskrediet.nl

085 - 760 89 89

Heeft u nog vragen?

De meeste antwoorden op uw vragen kunt u vinden op onze veelgestelde vragen pagina. Wilt u graag uw mogelijkheden met één van onze specialisten doornemen? Neem dan per e-mail of telefoon contact met ons op. Ons team staat online 7 dagen per week klaar om uw vragen te beantwoorden.

Vestiging Den Haag

Bezoekadres

Laan van Waalhaven 442

2497 GR Den Haag

Correspondentieadres

Postbus 1099

2260 BB Leidschendam

T: 085 – 760 89 89

De gegevens in de overzichten op onze website zijn een indicatie. Wij gaan hierbij uit van het laagste rentetarief. Het uiteindelijke tarief is afhankelijk van je persoonlijke situatie. De totale kosten van de lening zijn afhankelijk van de rente, het leenbedrag, looptijd en de maandtermijn. Het jaarlijks kostenpercentage geeft de werkelijke kostprijs (rente) weer van het product. De minimale looptijd van een Persoonlijke Lening bedraagt 12 maanden, de maximale looptijd bedraagt 120 maanden. De minimale rente bedraagt 6,4%, de maximale wettelijke rente bedraagt 12%.

vb. De totale prijs van een Persoonlijke lening van € 25.000 bedraagt € 33.638 op basis van een looptijd van 120 maanden met een maandtermijn van € 280,32 en een rentetarief van 6,4%.

© 2026 Nederlands Krediet Collectief